Visor Técnico – Nº248 – 20/04/2020

|

|||||||

|

|||||||

|

|

|||||||

Comunicados Técnicos do CFC1. Governo cria Câmara Técnica de Normas Contábeis e de Demonstrativos Fiscais da O Diário Oficial da União (DOU) publicou na sexta-feira 6, e o Decreto nº 10.265, de 5 de março de 2020, que institui a Câmara Técnica de Normas Contábeis e de Demonstrativos Fiscais da Federação. Segundo o ato normativo, a Câmara será composta por dez membros, sendo um deles representante do Conselho Federal de Para o presidente do CFC, Zulmir Breda, a criação da Câmara Técnica no âmbito do Governo Federal é mais um passo importante para consolidar a implantação das Normas Internacionais de Contabilidade Aplicadas ao Setor Público no Brasil. O Decreto estabelece que a Câmara tem o objetivo de assessorar o órgão central de contabilidade da União na elaboração das normas gerais relativas à consolidação das contas públicas. A subsecretária de Contabilidade Pública daSecretaria do Tesouro Nacional (STN), Gildenora Milhomem, afirma que a Câmara será muito importante enquanto uma instância de debates dos temas e procedimentos contábeis patrimoniais a serem implantados em toda a administração pública, envolvendo a União, os Estados, o Distrito Federal e os 5.568 municípios brasileiros. “Daí a importância dessa instância para debatermos e podermos ter um prazo considerado adequado “Estamos muito satisfeitos pela edição do Decreto, que prevê uma composição de membros que está em conformidade com o intuito de participação maior, inclusive, de outros Poderes, sendo Entre as atribuições do recém-criado órgão constam a elaboração de atos normativos, diagnósticos e estudos; a realização de alterações do Manual de Contabilidade Aplicada ao Setor Público e do Manual de Demonstrativos Fiscais; a discussão de alterações de instruções de procedimentos contábeis, do plano de contas aplicado ao setor público e das interpretações técnicas constantes da Lei Complementar n.º 101/2000; a elaboração de normas e procedimentos de transparência da gestão fiscal e sistematização contábil; e o compartilhamento de experiências e boas práticas relativas à temática de custos aplicados ao setor público. Além do CFC, a Câmara vai contar com representantes do Instituto Rui Barbosa, da Associação dos Membros dos Tribunais de Contas do Brasil, da Confederação Nacional de Municípios e da associação Brasileira das Secretarias de Finanças das Capitais, entre outras entidades. Por Maristela Girotto / 2. Três detalhes sobre planejamento tributário Por Apex Vice-presidente de Registro do Conselho Federal de Contabilidade dá dicas para empresários Em toda gestão contábil deve-se levar em conta o planejamento tributário, que auxilia no momento do pagamento de impostos. É possível, com essa prática, encontrar formas de reduzir A Vice-presidente de Registro do Conselho Federal de Contabilidade (CFC), Lucélia Lecheta, dá dicas para empresários que desejam entender melhor a prática: 1 – Escolha do modelo de trabalho “Quando falamos sobre planejamento tributário, podemos dividir de duas formas: Operacional e estratégica. Na forma operacional, é imposta uma rotina de trabalho com o objetivo de alinhar No modelo estratégico, deve ser realizado um enquadramento da empresa dentro do regime tributário ideal para o tipo de negócio exercido, ou seja, através do estudo do ramo de atividade, 2 – Elisão é diferente de Sonegação Elisão é mais uma forma de nomear o planejamento 3 – Benefícios É importante aber que tentar improvisar ou enganar o Fisco pode acabar atrapalhando Fonte: CFC Informa, edição nº381 |

|||||||

|

|

|||||||

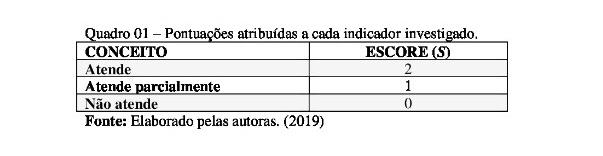

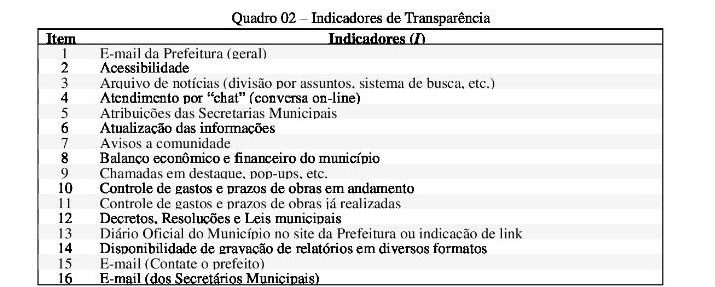

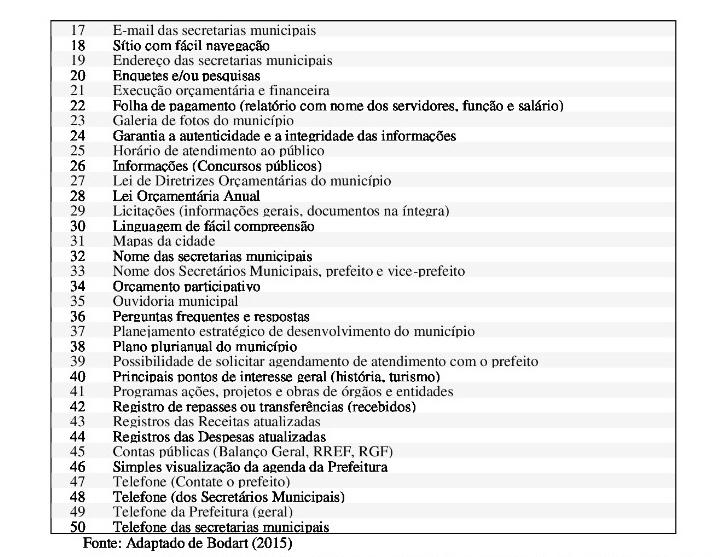

ArtigosTRANSPARÊNCIA NA GESTÃO PÚBLICA DAS INFORMAÇÕES DIVULGADAS NOS SÍTIOS ELETRÔNICOS DOS 20 MUNICÍPIOS MAIS POPULOSOS DO CEARÁ METODOLOGIA A coleta de dados ocorreu em ambiente virtual, especificamente nos sítios eletrônicos dos 20 municípios mais populosos do Estado do Ceara, a partir da adaptação do modelo de análise utilizado por Bordart, Torres e Silva (2015). Adaptações foram realizadas com o intuito de adequar de acordo com os objetivos desta pesquisa, os quais limitou-se a analisar o nível de atendimento às exigências contidas no Art. 8º da Lei de Acesso à Informação nº 12.527/2011, sendo denominado nível de atendimento (NA).

Considerando a adaptação do modelo proposto, relacionou-se 50 indicadores, observados com base nas exigências contidas no artigo supracitado, expostos a seguir:

Continuação…

NA=S+S+S…

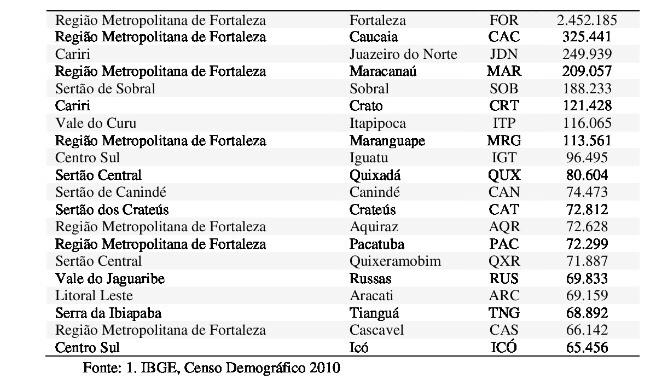

Onde NA corresponde ao nível de atendimento, S representa a quantidade de escores obtida em cada indicador. Percebendo nota máxima de 100 escores, considerando que todos os indicadores foram atendidos, atingindo resultado totalmente satisfatório. ANÁLISE DOS RESULTADOS A análise proposta por esta pesquisa ocorreu nos sítios eletrônicos dos 20 (vinte) municípios mais populosos do Estado do Ceará, baseado no último censo demográfico realizado em 2010, conforme dados do IBGE, os quais, elencados a seguir

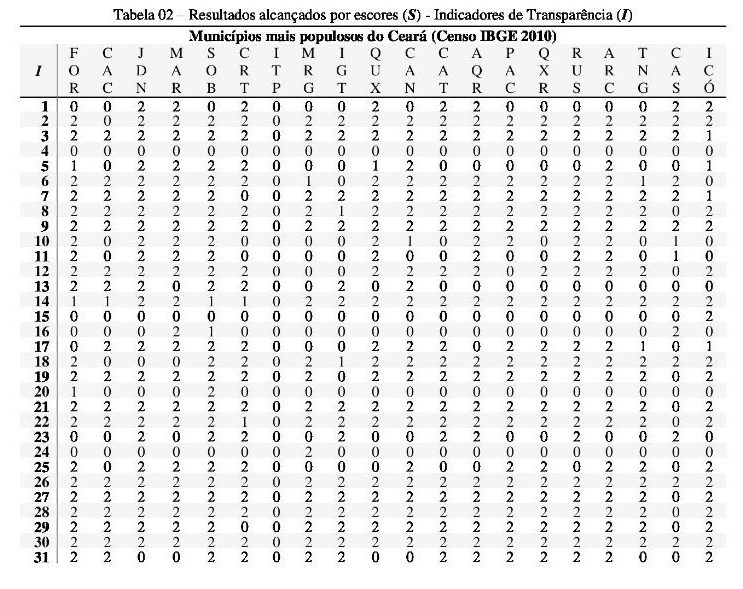

A partir da observação dos indicadores de transparência (I) relacionados no quadro 02, realizada no período entre 16/09/2019 e 06/10/2019, representados na tabela 01 por suas respectivas siglas, verificou-se que nenhum dos municípios atende completamente aos indicadores de transparência conferidos nesta pesquisa.

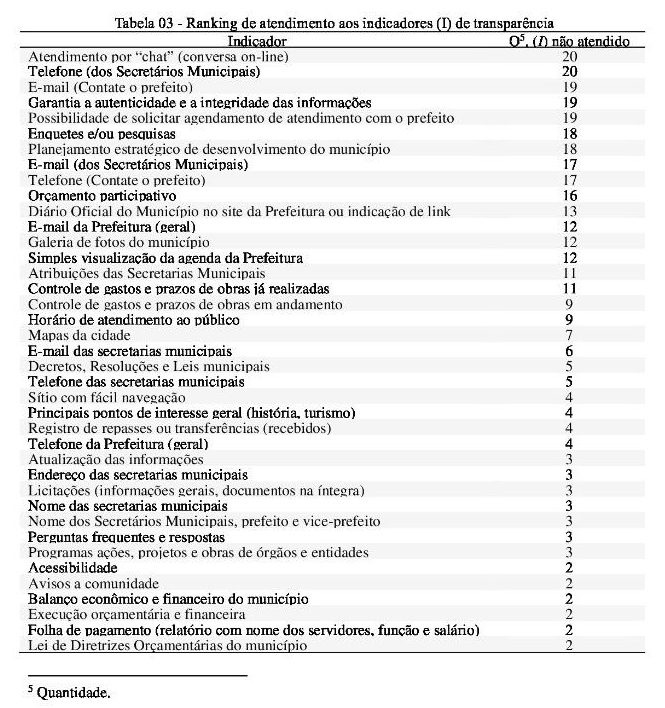

Avaliando os dados encontrados, percebe-se que não há conformidade entre eles, o comportamento dos municípios varia significativamente em relação aos indicadores, fato este, captado a julgar pela discrepância dos escores evidenciados na tabela 02. Os demais municípios limitam-se a divulgar os relatórios fiscais exigidos pela LRF, nota-se que apenas o sítio eletrônico de Maranguape dispõe de verificação de autenticidade das informações, os demais municípios não dispõe de assinatura dos responsáveis por elaborar os referidos relatórios, mostrando-se desatento às exigências descritas no art. 8º da LAI. A média geral do NA auferiu 62,45 escores, considerada baixa, visto que se manteve longe de atingir atendimento totalmente satisfatório, revelando que embora os municípios disponham de sítio eletrônico, estes, ainda não utilizam conforme todas as recomendações presentes na LAI ou na Lei da Transparência. A tabela 03 apresenta o ranking de indicadores, com ênfase nos itens mais negligenciados pelos municípios. Nesta, verificou-se que o acesso direto do cidadão aos gestores é precário, já que nenhum dos municípios disponibiliza atendimento por chat ou contato telefônico, sejam dos prefeitos ou dos secretários, nem tampouco oferecem a possibilidade de agendar atendimento com o prefeito, exceção apenas para o município de Icó, que mantem disponível em seu sítio eletrônico o contato telefônico pessoal da prefeita em exercício.

Continuação…

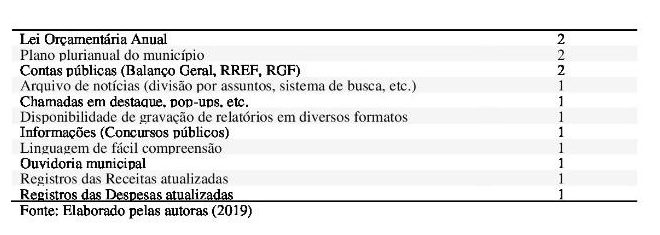

Em relação ao indicador de Orçamento Participativo, observa-se baixa adesão por parte dos municípios, apenas Fortaleza, Maracanaú, Crato e Icó oferecem informações acerca deste item, conforme demonstrado na tabela 03. Ressalte-se que este indicador é de extrema relevância para aproximação do cidadão e a administração pública. Para Bodart (2015, p. 50) Orçamento Participativo “proporciona espaço de participação social na elaboração das políticas e nos gastos públicos, apresentando-se como um espaço político pedagógico, levando a sociedade a aprender a participar da gestão pública e das decisões políticas.”. CONSIDERAÇÕES FINAIS O presente estudo teve por objetivo principal analisar como os sítios eletrônicos dos 20 municípios mais populosos do Estado do Ceará estão divulgando as informações públicas, estimando o nível de transparência da gestão com enfoque no artigo 8º da Lei de Acesso à Informação e as recomendações da Lei de Responsabilidade Fiscal. Ressalte-se que a investigação foi elaborada a partir do modelo de análise utilizado por Bodart (2015) e adaptado ao delineamento desta pesquisa, a observação ocorreu entre os meses de setembro e outubro de 2019. REFERÊNCIAS BORDART, Cristiano das Neves; TORRES, Kamille Ramos; SILVA, Roniel Sampaio. Gestão pública: Transparência, controle e gestão social/ Organizador Cristiano das Neves Bodart. Vila Velha – ES, Faculdade Novo Milênio, 2015. BRASIL. (1988). Constituição de República Federativa do Brasil. Brasília: Senado Federal. BRASIL. LRF (2000). Lei complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm > Acesso em 07 fev. 2019. BRASIL. LAI (2011). Lei de Acesso a Informação nº 12,527, de 16 de maio de 2012. Regulamenta o direito constitucional de acesso às informações públicas. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm > acesso em 0707 fev. 2019. BITTENCOURT, Maria Aparecida Leão; NUNES, Maria José Serrão; NOIA, Angye Cássia. Normas técnicas para elaboração de trabalhos acadêmicos. Ilhéus, BA: Editus, 2016. Disponível em: < http://nbcgib.uesc.br/ppgquim/formularios/Normas_tecnicas.pdf > Acesso em: 02 out. 2019. CGU – Controladoria-Geral da União. Disponível em < http://www.cgu.gov.br > acesso em 07 fev. 2019. IBGE – Instituto Brasileiro de Geografia e Estatística. Censo Demográfico, 2010. Disponível em < https://www.ibge.gov.br > acesso em 10 set. 2019. KEUNECKE, Lucas Peter; TELES, João; FLACH, Leonardo. Práticas de Accountability: uma análise do índice de transparência nos municípios mais populosos de Santa Catarina. Revista Contemporânea de Contabilidade, Florianópolis, Brasil, v. 8, n. 16 (2011). Disponível em: < https://doi.org/10.5007/2175-8069.2011v8n16p153 > Acesso em: 18 fev. 2019. LUNKES, Rogério João. et al. Transparência no setor público municipal: Uma análise dos portais eletrônicos das capitais brasileiras com base em um instrumento de apoio à decisão. Revista da Controladoria-Geral da União, v. 7, n 10, p. 88-108, 2015. Disponível em < https://repositorio.cgu.gov.br/handle/1/3334 > acesso em 07 fev. 2019. PIRES, Atrícia Menezes. Et al. Transparência da gestão pública municipal: um estudo dos municípios de Santa Maria e novo Hamburgo / RS. Revista do Departamento de Ciências Econômicas, do Departamento de Ciências Administrativas e do Programa de Pós-Graduação em Administração da Universidade de Santa Cruz do Sul. Nº 38 Julho/Dezembro 2013. Disponível em < http://dx.doi.org/10.17058/cepe.v0i0.3439 > acesso em 07 fev. 2019. SANTOS, Ana Paula dos. Lei de acesso à informação: uma análise da transparência e usabilidade apresentada nos sítios eletrônicos das Prefeituras do Estado do Paraná. Repositório Digital Institucional da UFPR. Disponível em: < http://hdl.handle.net/1884/47831 > Acesso em: 18 fev. 2019. SILVA, Marlyo Oliveira. A Transparência da Gestão Fiscal nos Municípios da Região Metropolitana de Fortaleza. XVIII USP Internacional Conference in Accounting. Disponível em: Acesso em: 30 abr. 2019. SOUZA, Fabia Jaiany Viana de. et al. Índice de transparência municipal: um estudo nos municípios mais populosos do Rio Grande do Norte. Revista de Gestão, Finanças e Contabilidade, v. 3, n. 3 (2013). Disponível em <. http://dx.doi.org/10.29386/rgfc.v3i3.37 > acesso em 05 mar. 2019. TCE – Tribunal de Contas do Estado do Ceará. Disponível em < https://www.tce.ce.gov.br > Acesso em: 30 set. 2019 |

|||||||

|

|

|||||||

|

Expediente Vice-presidente de Técnica: Eduardo Araújo de Azevedo Produzido pela Assessoria de Projeto Gráfico e diagramação Tecnologia da |